Osoby posiadające poliso-lokaty czyli polisy z elementem inwestycyjnym (lub inaczej – polisy z ubezpieczeniowym funduszem kapitałowym – polisy z ufk) otrzymują telefonicznie propozycje pomocy w rozwiązaniu dotychczasowej umowy. To blef! Oszuści dzwonią do właścicieli takich poliso-lokat podając się za pracowników Urzędu Ochrony Konkurencji i Konsumentów, wykorzystują autorytet Urzędu i nakłaniają do rozwiązania umowy, pobierając za to prowizję!

Polisolokaty od lat spędzają sen z powiek osobom, które dały się wciągnąć w „interes życia” i do dziś nie mogą się z niego otrząsnąć. Bez sprytnego adwokata lub radcy prawnego pozbycie się problemu bez strat jest niemal niemożliwe. Urząd Ochrony Konkurencji i Konsumentów (UOKiK) od dawna zajmuje się tą sprawą, ale dopiero w tym roku nastąpił przełom. Najpierw w marcu, kiedy Urząd zakończył ostatnie z postępowań dotyczących opłat likwidacyjnych w polisach na życie z ubezpieczeniowym funduszem kapitałowym (UFK), tzw. polisolokatach, a potem w lipcu, kiedy ostrzegł przed oszustami – agentami ubezpieczeniowymi wykorzystującymi swoją pozycję rynkową do manipulowania klientami.

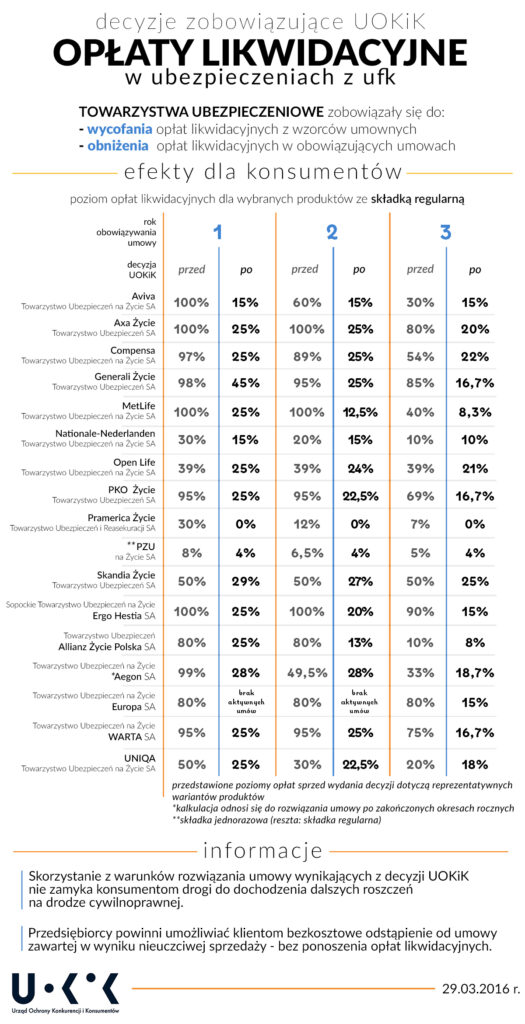

Wygrana bitwa o opłaty likwidacyjne

UOKiK w postępowaniu zakończony w marcu tego roku, zarzucił towarzystwom ubezpieczeniowym, że stosując opłaty likwidacyjne przerzucają na konsumentów koszty, które powinny być zaliczane do ryzyka prowadzenia działalności gospodarczej. W efekcie zakończonych postępowań ubezpieczyciele dobrowolnie zobowiązali się do znaczącego obniżenia opłat likwidacyjnych w istniejących umowach i wyeliminowania ich z nowych wzorców umownych. A to już coś. Takie zobowiązania złożyły towarzystwa: Allianz Aviva, Nationale Nederlanden, MetLife, PKO Życie (dawniej Noreda Życie), PZU Życie, AXA, Europa, Pramerica, Sopocki TUnŻ Ergo Hestia, UNIQA TUnŻ, TUnŻ Warta, TUnŻ Aegon SA, Compensa TUnŻ SA, Generali Życie TU SA i Open Life TUnŻ SA. Do tej grupy jako ostatnie dołączyło Skandia Życie TU SA. Ubezpieczyciel obniżył opłaty likwidacyjne w umowach zawartych na podstawie 67 wzorców umownych. W przypadku polis opłacanych składką regularną koszty nie przekroczą 29 % wartości umowy i w każdym kolejnym roku umowy będą maleć o 1 lub 2 %. Natomiast klienci, którzy zdecydują się na wcześniejsze zakończenie umowy ze składką jednorazową, poniosą koszty nie wyższe niż 6 %. Skandia Życie zobowiązała się na początku roku wysłać każdemu konsumentowi objętemu zobowiązaniem list polecony z propozycją aneksu do umowy. Wszyscy ubezpieczyciele mają obowiązek poinformować klientów, że skorzystanie z warunków rozwiązania umowy wynikających z decyzji UOKiK nie zamyka drogi do dochodzenia dalszych roszczeń na drodze cywilnoprawnej.

Jak nie opłaty to manipulacja – agenci ubezpieczeniowi nie dają za wygraną

Po skutecznej walce o opłaty likwidacyjne, do Urzędu Ochrony Konkurencji i Konsumentów zaczęły docierać sygnały o podszywaniu się oszustów pod pracowników Urzędu. Osoby posiadające polisy z elementem inwestycyjnym (ufk) – tzw. poliso-lokaty, otrzymują telefonicznie propozycję rozwiązania umowy za opłatą od osób podszywających się pod pracowników UOKiK.

– Z informacji przekazanych przez konsumentów wynika, że telefony wykonują przedstawiciele ubezpieczycieli, aby zawrzeć nową umowę, a także firm odszkodowawczych, pobierających wysokie prowizje – mówi Marek Niechciał, Prezes Urzędu.

Urzędnicy UOKiK apelują, aby z rozwagą podchodzić do takich propozycji i nie podejmować pochopnych decyzji. Warto sprawdzić wiarygodność dzwoniącej osoby, a gdy mamy wątpliwość co do jej tożsamości – powiadomić policję. Należy przy tym pamiętać by NIGDY NIKOMU NIE PODAWAĆ ŻADNYCH SWOICH DANYCH NAWET DATY URODZENIA, choć oszuści będą próbowali wmówić ofierze, że data urodzenia to przecież nie są dane osobowe.

– Przypominamy, że pracownicy Urzędu Ochrony Konkurencji i Konsumentów nie występują w imieniu jakiegokolwiek przedsiębiorcy i nie proponują ani zawierania umów, ani ich rozwiązania – przypomina prezes Niechciał.

/MP